于2009年前后在美国兴起的RTB广告模式在近两年得到了高速的发展,根据市场研究机构eMarketer的报告显示,预计到2015年美国RTB广告支出将占到整体显示广告支出的25%,而在RTB上的广告支出将于2016年达到近70.6亿美元。

这股热潮于2012年由美国蔓延到了中国。在这一年,RTB在中国整体展示广告业务中只占了0.3%的份额。而到了2013年,这个数字增长到了1%-1.5%左右,市场规模接近3.7亿(RMB)。根据IDC的调查显示,预计到2017年,中国RTB的市场规模将会超过48亿(RMB),较2012年增长了3667%。而在移动RTB领域,已经达到数亿美金市场规模的美国市场将会在2017年接近29.96亿美金;而正处在发展期的中国移动RTB市场也将在2017年达到约3090万美金的市场规模。

根据权威调查机构IDC的调查显示,到2016年美国仍然是RTB最大的市场,而日本将会在2014年超过英国成为No.2。到2016年,IDC预计RTB展示广告销售将占日本整个数字展示广告支出的28.5%,伴随着日本RTB市场的高速成长,2013年亚太地区的增速将继续领先,而中国也将成为RTB的购买新秀。

什么是RTB?

RTB(Real Time Bidding)即实时竞价,是一种利用第三方技术在数以百万计的网站上针对每一个用户展示行为进行评估以及出价的竞价技术。跟传统购买形式相比,RTB是在每一个广告展示曝光的基础上进行竞价,每一次展示都会进行一次竞价,谁的出价高,谁的广告就会被展示出来。RTB模式的运转是由Publisher/Media(发布商/媒体)、SSP(供给方平台)、Ad Exchange(广告交易平台)、DSP(需求方平台)、Advertiser(广告主)这五个部分组成的。简单地说就是,当一个用户访问了发布商或媒体的应用或页面时,后者将该用户的数据发送给SSP,SSP通过分析得出该用户的年龄、兴趣、职业等信息后将其传给Ad Exchange;在另一方面,广告主们将自己所希望投放到的用户信息(如网购习惯、爱好、性别等)发送给DSP进行分析和匹配。之后,Ad Exchange根据自身数据和分析得出了进一步的精确结果并将其反馈给DSP,有意对此用户进行广告投放的广告主将会进行实时竞价,出价最高的广告主将得到此次广告展示的机会。打个简单的比方,RTB就像果蔬买卖。以前由农民种植,然后直接拿到市场上卖给消费者。后来随着规模化生产和社会大分工的产生,专业化的农贸市场和超市开始出现。农贸市场的批发商们会根据农民果蔬的质量和分类来进货,然后卖给超市;而超市的市场部门又会根据调查到的消费者的喜好来选择合适的批发商。这里的农民是发布商或者媒体,农贸市场和批发商是SSP,超市是Ad Exchange,超市的市场部门是DSP,消费者是广告主。这个比喻基本体现了RTB的交易流程,但不涉及竞价过程。

为什么要选择RTB?

了解了RTB的基本定义,接下来让我们来看看选择RTB的原因。在RTB出现以前,广告的交易基本上是存在三方(发布商/媒体、广告平台、广告主)之间,即发布商或媒体将广告位放到广告平台上,广告主根据自己的预算进行包段购买。这种传统的广告购买形式因为无法估计广告投放的具体效果而具有很强的不确定性,很容易造成广告主资源和预算的浪费。

业内人士表示:“传统网络广告的投放形式,属于粗放型的,无区别对待原则,不管来的是谁,统统都要看到放上去的这幅广告。这从根本上造成了广告费用的浪费,给广告主造成了不必要的负担,而且效果也不是很好;RTB广告则与此不同,这种形式更接近于精细化投放,会根据访问者的信息浏览需求进行分析,对来访对象进行甄选,并送上合适的推广内容。”

广告主广告的转化率无法实现,其ROI(投资回报率)也就无法实现。而目前中国市场对广告的ROI要求又极高,因而投放更加精准的RTB模式呼之欲出。

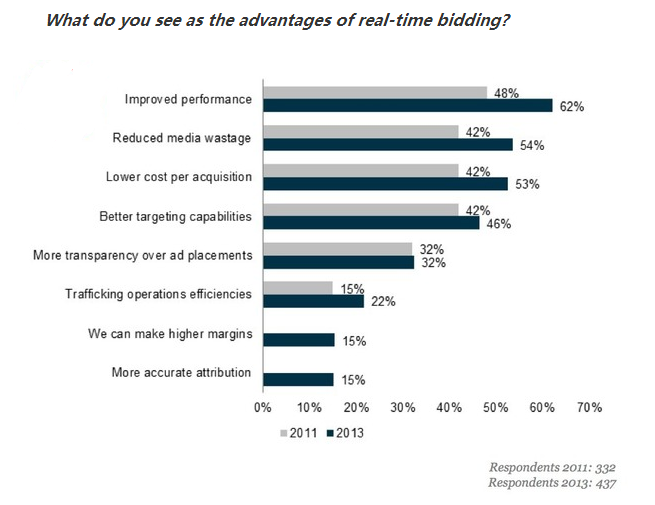

(图片来自于Econsultancy对广告主关于RTB模式优点的调查)

对于广告主而言,通过精准数据分析得出的用户信息能够帮助他们实现相较于传统广告模式更为精准的投放,即用户想要看到什么我就给你提供什么(当然,广告主的产品要足够有吸引力),这样使得广告的实际转化率大大提高。如上图所示,大部分广告主认为RTB模式能够提升他们广告的整体绩效,减少媒体采购的浪费,并降低了CPA成本;同时,RTB模式还为他们提供了更好的定向能力,使他们能够度量广告的运营效率。而对于发布商/媒体和Ad Exchange而言,RTB模式一方面可以通过竞价的方式提升收入,另一方面还可以实现销售自动化,减少销售成本。

中国市场应如何应对RTB浪潮?

跟很多新进入中国的概念或行业一样,RTB在中国的发展也饱含了“起步晚,发展快”的特色。

在2012年的“初探期”结束后,中国市场的广告从业者们仿佛都看到了RTB的甜头,纷纷开始布局自己在中国的RTB市场。以各大巨头为例,2013年1月11日,腾讯正式对外发布广告实时交易平台Tencent Ad Exchange,并在后续推出“腾果”DSP;3月14日,新浪推出私有广告交易平台SAX;5月,阿里推出Tanx SSP平台;8月,百度正式推出流量交易服务BES,与WiseMedia等众多知名DSP企业对接;11月,京东推出专属DSP广告平台——JD商务舱。而早在此前,已拥有成熟RTB运营模式的Google也将其RTB平台Doubleclick Ad Exchange平移到了中国。其他国内中小平台例如传漾、爱品友、悠易、秒针、力美和多盟等也纷纷根据自身的优势完成了RTB模式不同领域的布局。

然而,中国RTB市场的发展其实并没有表面上看到的那样美好,基于中国市场的特性,至少,它是存在一些问题的:

- ,中国RTB市场的专业细分化市场还不够完善,真正意义上的DMP还没有出现,缺少第三方数据提供的DMP也成为广告主们对数据安全性与可靠性的疑虑。

- ,国内一些从事RTB领域的公司经常打着”RTB全服务”的旗号“挂羊头卖狗肉”,或是在达不到一定技术能力和广告主与媒体量级的情况下硬撑做起某个平台的空架子,这一方面导致了国内RTB供应链的供应效果不佳,另一方面也造成了广告主对这种模式的不信任,造成了广告主的流失以及对优质媒体的吸引力下降。

- ,国内现存的大型RTB Ad Exchange主要集中于新浪、阿里和百度等巨头,而巨头出于对自身品牌安全性的考虑对自身资源的开放程度又十分有限(开放最多的是腾讯,约有30%)。

- ,部分媒体资源的质量不高、资源有限,而且提供的大部分资源为剩余流量。

- ,广告主对品牌的实效性和ROI的实际效果表示担忧,对DSP的接受程度有限,而DSP对媒体资源的利用也不够高效,这对媒体资源也是一种浪费。

可以看出,中国的RTB市场还处于教育阶段,尽管业界对这一不可否认的趋势大体上保持热衷和支持,但正如上述的分析那样,RTB在中国的具体发展中还是存在着种种问题。那么,中国的RTB市场究竟该做出怎样的应对呢?

- ,技术是基础,只有在技术研发与算法上不断更新与进步才能满足RTB模式更加精准定位的需求,盲目地打出旗号硬撑着做某个平台不仅会造成行业的畸形发展,到头来还会搬起石头砸自己的脚。

- 海外广告支出的激增显示出中国开发商急于在国际化。AppFlood报告显示只有不到百分之一的广告预算是花在购买中国用户。相比之下,7.2%花在印度,6.5%在沙特阿拉伯,印尼4.9%,3.8%花在了泰国。总的来说,他们在东南亚的支出比在自己国内的花费整整多了28倍。而且相对而言,海外用户比国内用户要有着更好的支付习惯,这样也有利于开发者们的应用变现。

- 瞄准细分领域。就国内而言,移动互联网是未来几年发展的大趋势,各大巨头也在纷纷完成各自的移动互联布局。但在国内的RTB市场上,专注于移动领域的平台还很少,目前只有Adsmogo(Ad Exchange和SSP)和AppFlood(Ad Exchange和DSP)。而根据AppFlood的数据显示,中国2013年第三季度在移动广告上的花费比美国多出25%。中国移动广告商比如百度(纳斯达克:BIDU)和奇虎(NYSE:QIHU)的移动广告支出在3月和9月之间增加了151%。

- 因此,中国的RTB市场是机遇与挑战并存的。各环节的从业者应该扎实打好技术基础,努力调整步伐,做好适合自己的细分市场定位。最近AppFlood发布的中国首家专注移动领域的实时竞价广告平台和需求方平台就是个依靠强大技术并专注细分领域的很好的例子。只有先把每个小环节的基础夯实才能实现整个行业大环境的健康发展。点击了解更多关于AppFlood的信息。