营销,一直是移动游戏持续运作下去不可或缺的一环,不论产品本身质量如何,在社交作为移动游戏的一大重要属性的大前提下,缺乏营销战略的游戏都很难长久生存。

安装量、留存、转化率,这些重要的可视化指标能够预判一款产品走向,对如何与市场结合有着重要的指导意义,对于移动游戏产品与市场的研究,这些看似冰冷的大数据实际上也是最具亲和力的绩效指标。

原文作者:九夜 游戏智库 原文链接:https://mp.weixin.qq.com/s/EPAWu_VNzMvsVyYUYks4Sg

近日,数据机构AppsFlyer抓取了20000款游戏作为样本,分析并生成了《2019游戏应用营销现状报告》,样本总安装量达到380亿,日均活跃用户45亿,付费用户2.2亿。

报告将样本按照体量分成五类,分别为超休闲、休闲、中度、重度和社交博彩类,具体游戏类型如下:

游戏智库对该报告进行分类总结,带大家看一看不同体量移动游戏所面临的营销环境现状,以及我们直觉可能难以察觉的盲区。

超休闲游戏:热钱进场快,隐患已初显

超休闲游戏是这两三年来新兴的热门品类,以门槛低、体量小、成本低、最大程度榨取碎片时间为特性,一旦有了初始的传播路径,就会病毒式的快速铺开,拥有极高的日活量。这一切便捷的特性使得超休闲游戏迅速占领买量资源,通过强势的用户获取策略取得了高回报,同时吸引到更多热钱进场。

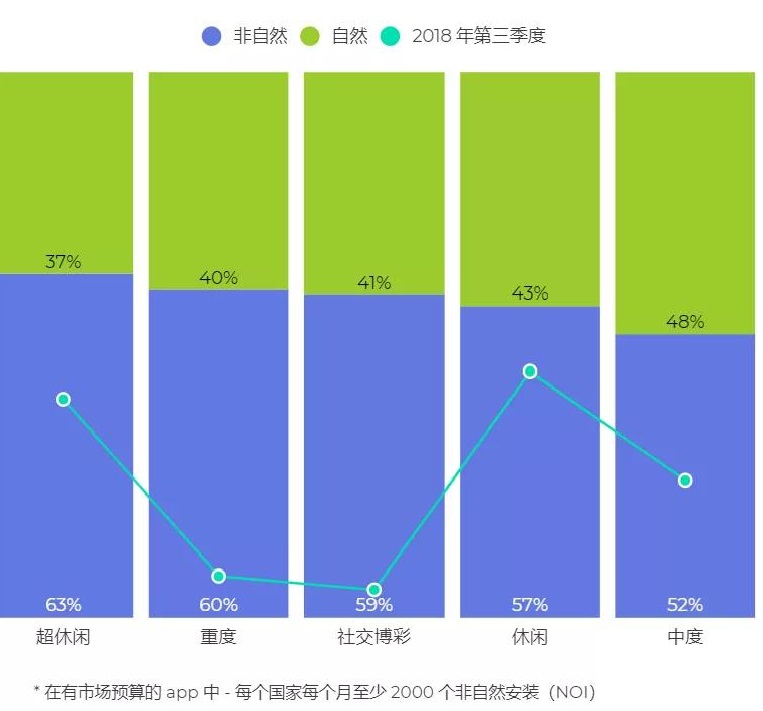

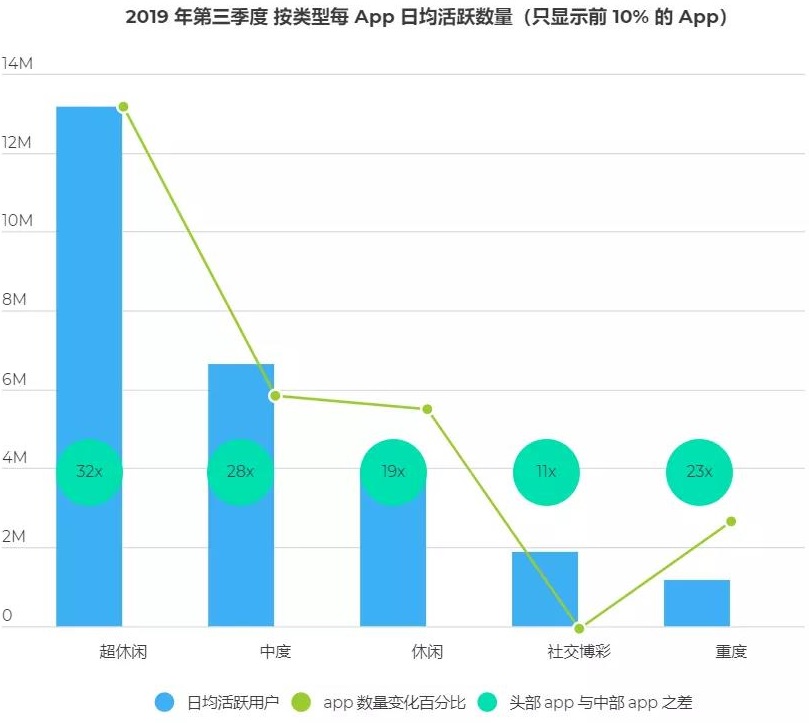

2019年,超休闲游戏成为安装冠军,以63%的占比成为2019年第三季度榜首,与去年同比增长了16%。全年安装量市场份额相比去年同期增长150%。相较之下中度游戏的自然与非自然安装量比值最小,超休闲游戏是最依赖买量的游戏类型。

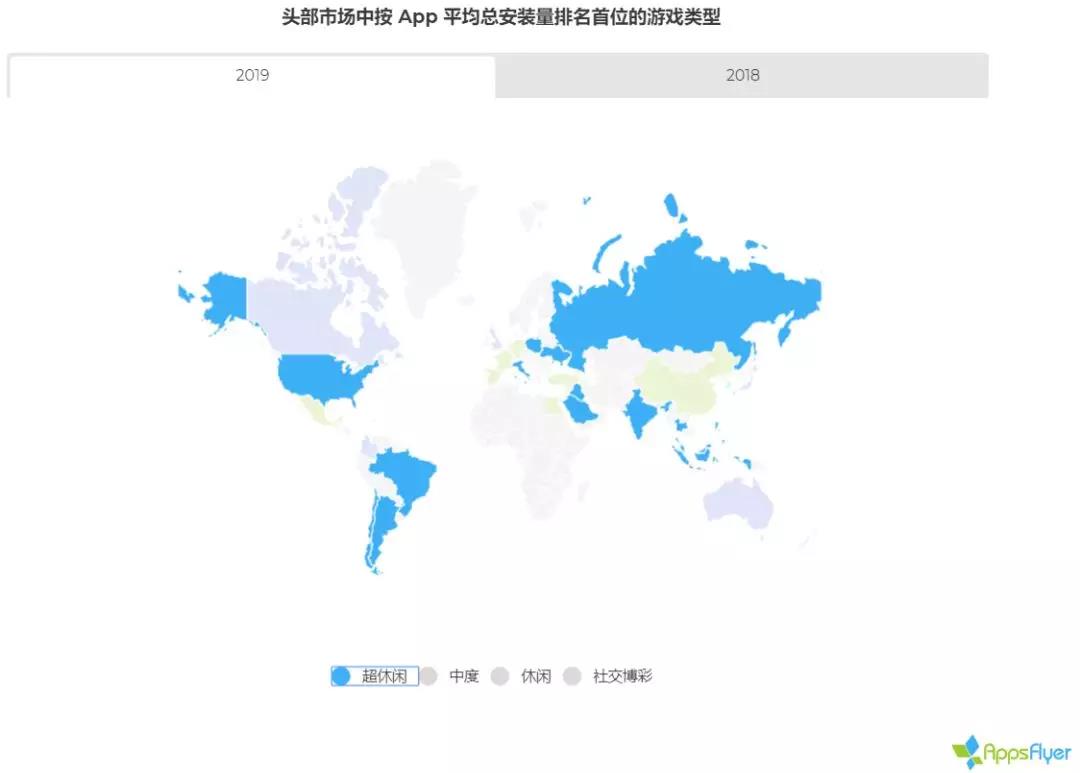

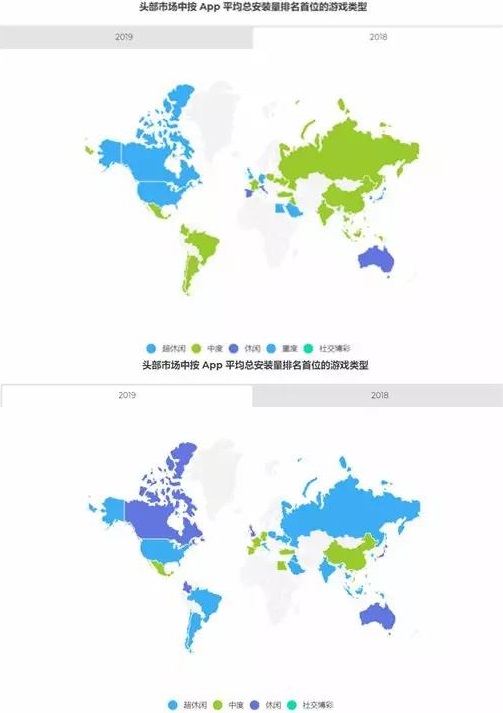

如果单看每个国家平均安装总量排名一的游戏类型,2019年超休闲游戏也是在全球范围内占主导地位的唯一类型,几乎在各大洲的国家及地区都有重要席位。而在2018年,超休闲游戏头部安装量还仅覆盖在北美地区。

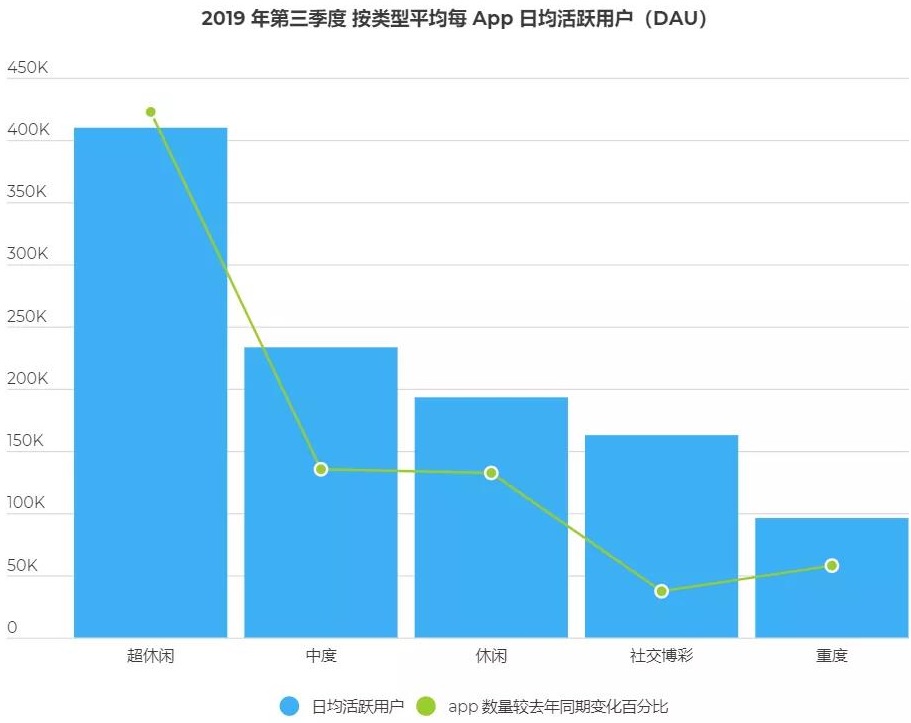

尽管十分依赖买量,提高了用户获取成本,但超休闲游戏却创造了迄今为止最高的DAU,可见其传播能力及用户接受度具有天然优势,买量转化率可观。

然而,今年超休闲游戏的DAU相比去年同期却下跌了58%,这主要是由于游戏数量飙升了169%,是目前行业平均水平的三倍多。大规模APP数量增长已经开始拉低单个产品的DAU,可能会进一步提高日后的用户获取成本。并且从上图的超休闲头部产品安装量排名来看,头部产品更加激烈的用户获取策略也在消耗整个超休闲品类的用户触达几率。

与此同时结合每种类型的前10%头部产品DAU数据来看,几乎每种类型的头部产品数量都在不断增加,2019年Q3季度,超休闲游戏的头部增速甚至达到了103%。而头部产品与中部产品之间的巨大差距,也在同时说明顶层竞争激烈,以及两极分化日益严重。

谁更需要用激进的方式获取非自然用户?

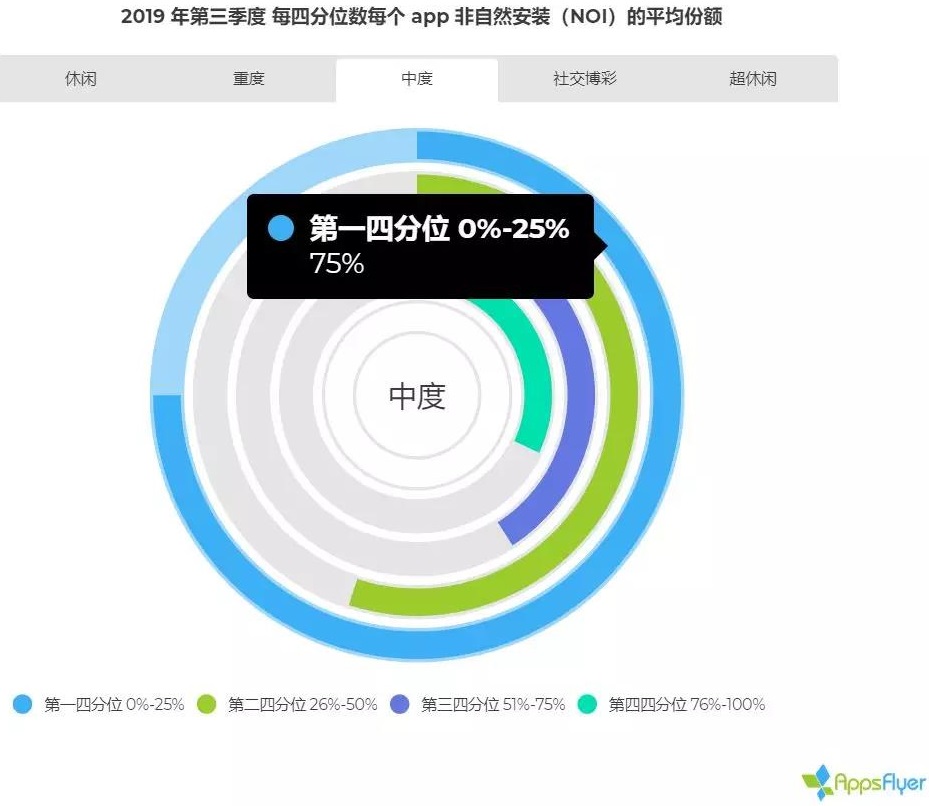

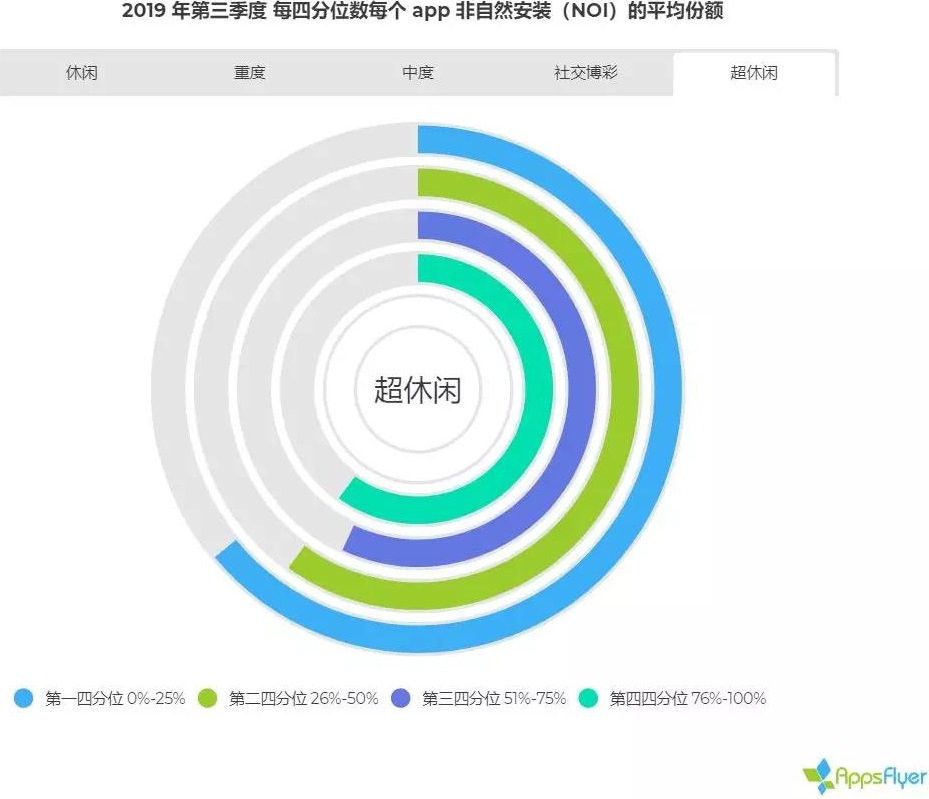

报告采用了四分位数统计法,按照总安装量数将所有样本分成四等分,并计算每个四分位中非自然用户的平均占比。借此我们可以直观看出各体量区间的游戏类型与用户获取策略间的关系。

由于每个体量区间都有其头部产品,而头部产品与其它产品间未必处于同一个营销环境中,如重度游戏可能需要更多的厂商自身渠道积累,相应地,资源分配也就会受到影响,未必与我们的主观感受相一致

如休闲游戏和中度游戏都非常依赖非自然安装,第一四分位(安装量最高的前25%)的产品有75%用户来源于非自然安装。然而,在中度游戏中,安装量头部的游戏与四位间的差值达到最大的43%,也就是说中度游戏头部产品对非自然安装量的依赖更甚其它,这或许与我们的直觉相违背(是的,并非中度或超休闲)。

反之,超休闲游戏是各个四分位之间差距最小的,头部产品与四位产品间差距仅4%,也就是说该品类整体对买量的依赖性是最强的,需要激进的用户获取策略作为进场门票。

休闲与中度:门类差别大,但营销策略殊途同归

休闲与中度游戏涵盖的品类十分广泛,基本上我们可以看作除了角色扮演、策略、超休闲、博彩游戏之外的所有品类的集合。也可以说,这是占据移动游戏体量区间最广泛地游戏种类集合。

尽管从最轻量级的休闲益智,到重量级的冒险模拟品类,休闲+中度游戏的上限与下限差别很大,但同样与我们直觉上不大一样的是,这两个品类面对的用户获取环境是较为接近的,也因此在营销策略上常呈现出殊途同归的状态。

诸如上一节中所提及的,非自然安装量在各品类四分位中的份额所示意,休闲和中度游戏都是头部产品更加依赖非自然安装量,且头部产品与四位产品间差距非常大,中度游戏有43%,而休闲游戏也有25%。

与此同时,有趣的是,在每个国家平均安装总量排名第一的游戏类型分布图中,可以看到2019年与2018年相比较,休闲游戏在头部市场中的覆盖从澳洲及少部分欧洲国家,扩展至北美地区,而中度游戏则有一半以上覆盖地区被超休闲游戏所挤占。可以说这两个品类正在共同与超休闲游戏对抗,此消彼长。

同样值得注意的是,虽然重度游戏一直稳居全球收入的头部领域,但在安装量方面却没有太大优势,2018年仅在日本市场独占鳌头,2019年则没有出现在任何国家的No.1视野中。

留存率仍是老大难问题,尚有诸多新兴市场需要专业营销

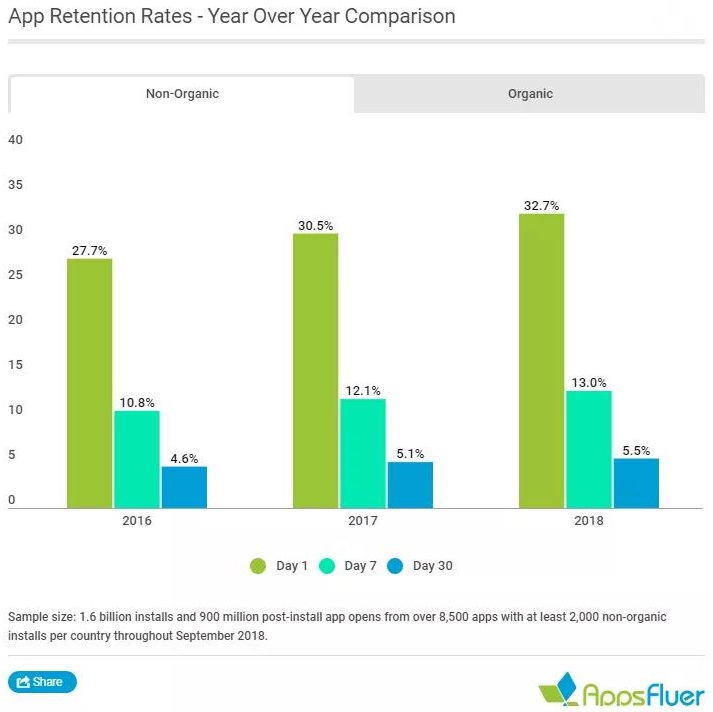

作为所有移动营销指标中最重要的数据之一,留存率同样是营销人员们的头号痛点。AppsFlyer选取了2018年的8500个APP作为样本,得到了关于全球应用程序留存率的一些情况。

非自然安装量留存率上升

从2016年到2018年,自然用户的留存率始终没有可观的上升,但非自然用户在营销人员的努力下,留存率出现了明显提升。1日、7日、30日留存分别上升了5%,2.2%和0.9%。这一点算是意义重大,毕竟营销人员在意识到留存率的重要性并做出努力后,确实出现了明显提升。

不同国家用户忠诚度

这一点在不同国家及地区有明显差异,从30日留存来看,日本以高达9.1%的用户互动领先,美国以6.7%位列第四,中国则为6.2%。值得注意的是,德国、巴西这类地区尽管在首日留存方面数据很高,但30日留存却惊人的下降了36%和35%,显然,亚洲及美国地区在留存率获取方面更有价值,是已经开发成熟的市场。

关于游戏版块,30日留存方面,日本在休闲及重度游戏方面都有明显的优势,英国则在博彩游戏领域遥遥领先,尤其是TOP10%的头部产品成为玩家留存的主要选择。

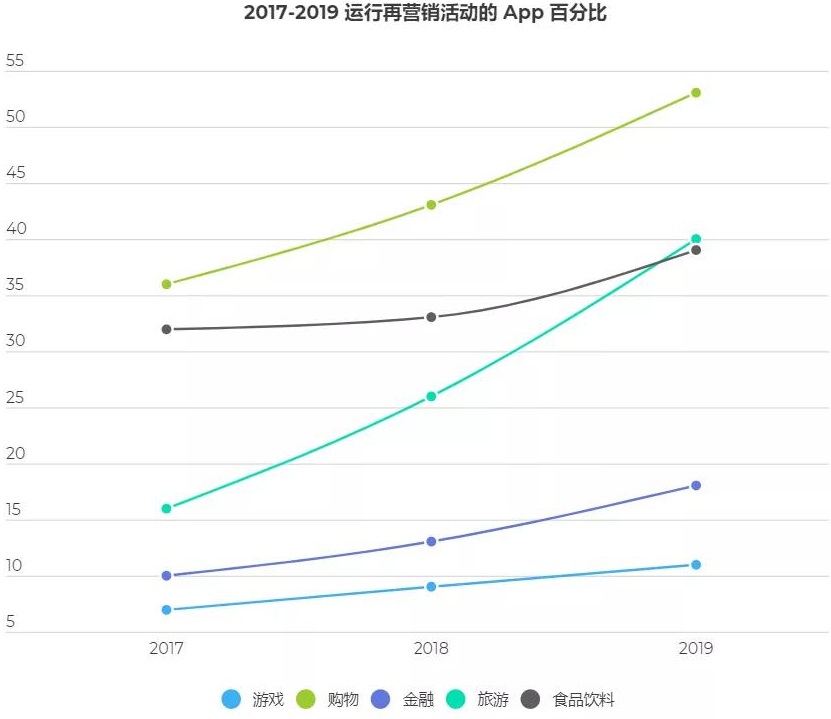

再营销?面对留存率增长困难的另一个选择

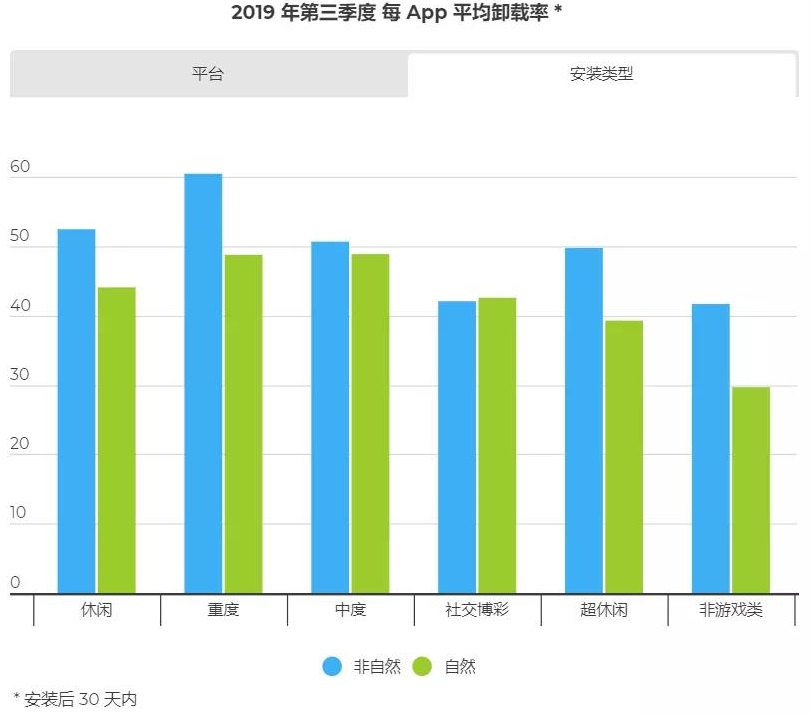

卸载率同样是游戏营销的一个关键KPI,在2.5亿安装量的分析样本中,游戏类APP比非游戏类APP的卸载率高出34%,但游戏的自然用户卸载率比非自然用户低 14%,这个差距要远低于非游戏APP。

这不仅意味着游戏本身的用户粘性要高于其他类型APP,也意味着移动游戏在“再营销”方面存在很大缺失。

再营销比新用户获取需要的资金少,并且游戏再营销并不需要像其它APP那样,如此功利性的刺激用户购买行为。如今游戏留存率陷入困境,新用户获取成本不断攀升,足以逼迫大环境认真思考再营销的必要性了。而在这个营销策略部分,游戏是所有APP种类中做得最消极的。

事实上游戏类APP中,接收再营销活动的付费用户平均能带来50%的收益增长,是行业平均水平的两倍多。而目前仅有11%的游戏尝试进行访客找回营销。

应用内作弊:正在成为移动游戏的最大威胁

这里的作弊,指的是广告主(游戏运营者)付出的广告成本正在被作弊行为欺骗。对此移动游戏行业已经能很好地保护安装作弊,虽然重度游戏在这方面的防御较弱,但仍然远优于非游戏类APP。

然而,应用内作弊却时刻威胁着游戏产品广告主的利益。

尤其在休闲和中度游戏中,应用内作弊几乎防不胜防。这一方面由于这两个类型的应用内广告在收入总量中占比更大,因而应用内广告投放量也更大,另一方面则是每行动成本(CPA)定价模式所致。该定价模式将玩家的应用内行为与付费绑定,即高度互动玩家可以为游戏提供更多广告价值。而休闲及中度游戏则为这种互动的作弊提供了更加便利的条件。